【飲食店】開業資金の調達方法は?3つの調達方法と2つの融資制度を解説

▼「店舗の開業には、いったいどれくらいかかるのだろう」

▼「店舗を開業したいけど、お金をどうやって準備すればいいのだろう」

店舗の開業を検討すると、お金について悩むことも多いと思います。

とはいえ、

開業するため資金はどこから借りられるのか?融資の手続きをするにはどうすればいいの?

といった開業のための資金調達は結局どうすればいいのか、わからないことばかりですよね。

飲食店の開業には、数百万円〜数千万円以上かかります。すべてを自己負担で用意するとなれば時間ばかりかかってしまい、いつまでも開業できません。そこで、今回は開業資金の3つ調達方法と2つの融資制度について解説しています。

調達方法・融資制度を利用し、飲食店開業を現実的に進めましょう。

3つの資金調達方法

資金調達方法は以下の3つがあります。

- 公的機関から借りる

- 親族から借りる

- 民間金融機関から借りる

それぞれメリット・デメリットを解説します。

公的機関から借りる

もっとも現実的な資金調達方法は公的機関を利用することです。

- 日本政策金融公庫

- 地方自治体の融資制度

2つのうち、日本政策金融公庫は飲食店開業時の資金調達先として、もっとも利用されています。

次の章でくわしく解説します。

親族から借りる

開業資金を親・兄弟・親戚から借りる方法です。

メリットは以下の2つです。

- 利子がない、または利子が低い

- 返済期間の都合をつけてもらえる

銀行や公的機関から借入する場合よりも、親族からサポートは、利子や返済期間などを柔軟に対応してくれる可能性が高いです。

一方、デメリットとして

・トラブルになった場合、関係が悪化する

場合があるので、注意しましょう。

たとえば、返済が長期間滞る・返済していないなどのトラブルは、信用を失う・絶縁状態になってしまうなど関係の悪化につながります。血縁関係に甘えることは、トラブルの元です。

資金を借りる場合は、金額・返済期間・利息などをまとめた契約書を用意しましょう。貸す側・借りる側が安心できる配慮が大切です。

民間金融機関から借りる

メガバンク・地方銀行などの民間金融機関から融資を受けるケースです。

しかし、メガバンク・地方銀行の融資はむずかしい場合がほとんどです。民間金融機関は、過去の実績を元に融資するかどうかの判断をします。実績のない新規出店の飲食店へ融資される場合はほとんどありません。

その場合は、公的機関へ相談しましょう。

開業時の資金調達は日本政策金融公庫がおすすめ

公的機関のサポートが、飲食店開業時の融資ではもっとも現実的です。その中でも、日本政策金融公庫が利用しやすいでしょう。

日本政策公庫とは

日本政策金融公庫は、事業に取組む方々等を支援する政策金融機関です。

(引用:日本公庫をはじめてご利用の方へ)

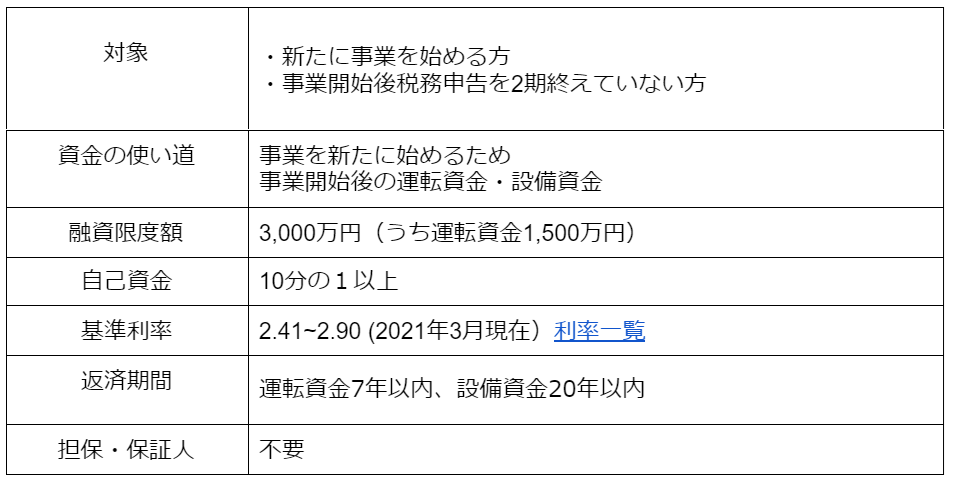

新しく事業を始める人向けのサポートをしている機関で、経営実績のない人も審査に通過すると、融資を受けられます。全国各地に店舗があり、最寄りの店舗で相談が可能です。複数ある融資制度の中で、飲食店開業時に利用できる主な制度は「新創業融資制度」です。

日本政策公庫がおすすめな3つの理由

1.融資の受けやすさ

日本政策公庫は創業サポートを積極的に行う機関です。政府系金融機関のため民間金融機関がサポートしづらい、実績や信用が低い事業のサポートをしています。そのため、自治体の融資制度に比べて審査が通りやすい傾向があります。

2.融資までの期間が短い

日本政策公庫は申し込み〜審査〜結果通知までの手続きは、約1ヶ月間です。短い期間で資金を得られます。自治体の融資制度では、申し込み〜審査まで2ヶ月かかる場合があり、スピーディな開業をしたいオーナーにとっては、日本政策公庫が利用しやすいでしょう。

3.総合的な利率

利率だけで比較すると、自治体の融資制度の方が低い利率で融資を受けられます。しかし、自治体の融資制度は保証料も支払わなくてはいけません。結果として、日本金融公庫の利率と同等もしくは高くなることがあります。

日本政策金融公庫:新創業融資制度について

日本政策金融公庫にはいくつか融資制度があります。その中でも、「新創業融資制度」は飲食店開業時によく利用されています。

新創業融資制度

▷手続きの流れ

1.必要書類の提出

- 借入申込書

- 創業計画書

- 見積書(設備資金)

2.審査・面談

3.創業予定地へ担当者が訪問

4.結果通知

融資を受けられる場合は契約書が同封されています。

結果の通知までは、申し込み後から約1か月です。

融資後の返済は、所定日にて指定金融機関から引き落としされます。

▷創業計画書

事業計画を記入する書類です。創業計画書をしっかりと記入することが、面談でのアピール・融資可否の判断の大きなポイントの1つになります。

【記入事項】

- 創業動機

- 経営者略歴

- サービス内容

- 取引先

- 従業員

- 借入状況

- 必要な資金・調達方法

- 事業見通し(売上や経費について)

- 自己アピール

創業計画書は日本政策金融公庫の創業時支援のページからダウンロードできます。さらに、書き方のポイントについて説明している動画も用意されています。

▷面談内容は?

必要書類提出後、約1週間以内に面談を行います。面談では創業計画書を元に、動機・サービス内容・ターゲットなど、担当者から質問されます。

また、資金計画の妥当性も重要なポイントです。創業計画書をしっかり記入し、面談で動機やビジネスプランが計画的であることをアピールしましょう。

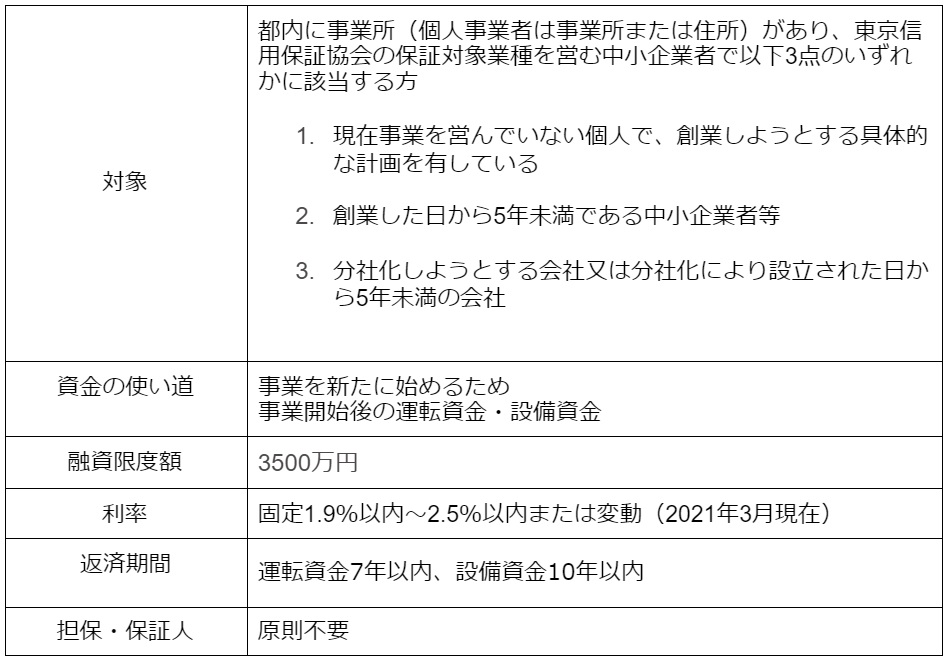

日本政策公庫以外の公的融資サポート

地方自治体でも融資サポートを行っています。この章では地方自治体の融資制度についてご紹介します。

地方自治体の融資制度

地方自治体の融資制度とは自治体と信用保証協会、指定金融機関の3社による事業者へのサポート制度です。制度の内容は、自治体により異なります。

くわしくは各自治体のホームページか直接問い合わせましょう。

補足:信用保証協会とは、融資を受けたい事業者の保証人となり、資金調達をサポートする公的機関のことです。指定金融機関は、自治体により異なります(普通銀行・信用金庫・信用組合など)

▷東京都の場合 参照:東京都中小企業制度融資

▷地方自治体の融資制度の注意ポイント

・融資まで時間がかかる

自治体の融資制度は審査の時間が、日本政策金融公庫に比べて時間がかかります。自治体・信用保証協会・金融機関の3社でそれぞれ審査があるため、日本政策公庫に比べて手続きに時間がかかります。

・信用保証料

融資を受けるために、信用保証協会の信用保証が必要です。そのため信用保証協会の保証料の支払いが必要になります。(自治体によっては保証料のサポートがあります。)

まとめ

飲食店開業の資金調達方法は3つです。

- 公的機関(日本政策公庫・自治体の融資制度)

- 親族

- 民間金融機関

もっとも利用されている融資制度は日本政策公庫の新創業融資制度です。

- 融資を受けやすい

- 融資を受けられるかどうかの結果通知が早い

など、新規出店する飲食店オーナーにとって、利用しやすい制度です。

日本政策金融公庫に比べて、融資まで時間がかかる・審査が厳しい場合がありますが、条件に合えば、自治体の融資制度も検討しましょう。

感染症拡大により、居抜き物件を含めた飲食店向けの安い物件が多く出回っています。

これをチャンスととらえて、新規出店を希望する経営者も多く出てきています。

融資を受けるには、計画も含め時間がかかることも多いので、早めの行動を心がけましょう。

ティーアップでは飲食店の新規出店・独立サポートを専門に多くの実績があります。開業後のサポート体制も万全です。

飲食店開業や資金調達についてお悩みがありましたら、ぜひお気軽にお問い合わせください。

資金調達方法は以下の3つがあります。

- 公的機関から借りる

- 親族から借りる

- 民間金融機関から借りる

それぞれメリット・デメリットを解説します。

もっとも現実的な資金調達方法は公的機関を利用することです。

- 日本政策金融公庫

- 地方自治体の融資制度

2つのうち、日本政策金融公庫は飲食店開業時の資金調達先として、もっとも利用されています。

次の章でくわしく解説します。

開業資金を親・兄弟・親戚から借りる方法です。

メリットは以下の2つです。

- 利子がない、または利子が低い

- 返済期間の都合をつけてもらえる

銀行や公的機関から借入する場合よりも、親族からサポートは、利子や返済期間などを柔軟に対応してくれる可能性が高いです。

一方、デメリットとして

・トラブルになった場合、関係が悪化する

場合があるので、注意しましょう。

たとえば、返済が長期間滞る・返済していないなどのトラブルは、信用を失う・絶縁状態になってしまうなど関係の悪化につながります。血縁関係に甘えることは、トラブルの元です。

資金を借りる場合は、金額・返済期間・利息などをまとめた契約書を用意しましょう。貸す側・借りる側が安心できる配慮が大切です。

メガバンク・地方銀行などの民間金融機関から融資を受けるケースです。

しかし、メガバンク・地方銀行の融資はむずかしい場合がほとんどです。民間金融機関は、過去の実績を元に融資するかどうかの判断をします。実績のない新規出店の飲食店へ融資される場合はほとんどありません。

その場合は、公的機関へ相談しましょう。

公的機関のサポートが、飲食店開業時の融資ではもっとも現実的です。その中でも、日本政策金融公庫が利用しやすいでしょう。

日本政策公庫とは

日本政策金融公庫は、事業に取組む方々等を支援する政策金融機関です。

(引用:日本公庫をはじめてご利用の方へ)

新しく事業を始める人向けのサポートをしている機関で、経営実績のない人も審査に通過すると、融資を受けられます。全国各地に店舗があり、最寄りの店舗で相談が可能です。複数ある融資制度の中で、飲食店開業時に利用できる主な制度は「新創業融資制度」です。

日本政策公庫がおすすめな3つの理由

1.融資の受けやすさ

日本政策公庫は創業サポートを積極的に行う機関です。政府系金融機関のため民間金融機関がサポートしづらい、実績や信用が低い事業のサポートをしています。そのため、自治体の融資制度に比べて審査が通りやすい傾向があります。

2.融資までの期間が短い

日本政策公庫は申し込み〜審査〜結果通知までの手続きは、約1ヶ月間です。短い期間で資金を得られます。自治体の融資制度では、申し込み〜審査まで2ヶ月かかる場合があり、スピーディな開業をしたいオーナーにとっては、日本政策公庫が利用しやすいでしょう。

3.総合的な利率

利率だけで比較すると、自治体の融資制度の方が低い利率で融資を受けられます。しかし、自治体の融資制度は保証料も支払わなくてはいけません。結果として、日本金融公庫の利率と同等もしくは高くなることがあります。

日本政策金融公庫:新創業融資制度について

日本政策金融公庫にはいくつか融資制度があります。その中でも、「新創業融資制度」は飲食店開業時によく利用されています。

新創業融資制度

▷手続きの流れ

1.必要書類の提出

- 借入申込書

- 創業計画書

- 見積書(設備資金)

2.審査・面談

3.創業予定地へ担当者が訪問

4.結果通知

融資を受けられる場合は契約書が同封されています。

結果の通知までは、申し込み後から約1か月です。

融資後の返済は、所定日にて指定金融機関から引き落としされます。

▷創業計画書

事業計画を記入する書類です。創業計画書をしっかりと記入することが、面談でのアピール・融資可否の判断の大きなポイントの1つになります。

【記入事項】

- 創業動機

- 経営者略歴

- サービス内容

- 取引先

- 従業員

- 借入状況

- 必要な資金・調達方法

- 事業見通し(売上や経費について)

- 自己アピール

創業計画書は日本政策金融公庫の創業時支援のページからダウンロードできます。さらに、書き方のポイントについて説明している動画も用意されています。

▷面談内容は?

必要書類提出後、約1週間以内に面談を行います。面談では創業計画書を元に、動機・サービス内容・ターゲットなど、担当者から質問されます。

また、資金計画の妥当性も重要なポイントです。創業計画書をしっかり記入し、面談で動機やビジネスプランが計画的であることをアピールしましょう。

日本政策公庫以外の公的融資サポート

地方自治体でも融資サポートを行っています。この章では地方自治体の融資制度についてご紹介します。

地方自治体の融資制度

地方自治体の融資制度とは自治体と信用保証協会、指定金融機関の3社による事業者へのサポート制度です。制度の内容は、自治体により異なります。

くわしくは各自治体のホームページか直接問い合わせましょう。

補足:信用保証協会とは、融資を受けたい事業者の保証人となり、資金調達をサポートする公的機関のことです。指定金融機関は、自治体により異なります(普通銀行・信用金庫・信用組合など)

▷東京都の場合 参照:東京都中小企業制度融資

▷地方自治体の融資制度の注意ポイント

・融資まで時間がかかる

自治体の融資制度は審査の時間が、日本政策金融公庫に比べて時間がかかります。自治体・信用保証協会・金融機関の3社でそれぞれ審査があるため、日本政策公庫に比べて手続きに時間がかかります。

・信用保証料

融資を受けるために、信用保証協会の信用保証が必要です。そのため信用保証協会の保証料の支払いが必要になります。(自治体によっては保証料のサポートがあります。)

まとめ

飲食店開業の資金調達方法は3つです。

- 公的機関(日本政策公庫・自治体の融資制度)

- 親族

- 民間金融機関

もっとも利用されている融資制度は日本政策公庫の新創業融資制度です。

- 融資を受けやすい

- 融資を受けられるかどうかの結果通知が早い

など、新規出店する飲食店オーナーにとって、利用しやすい制度です。

日本政策金融公庫に比べて、融資まで時間がかかる・審査が厳しい場合がありますが、条件に合えば、自治体の融資制度も検討しましょう。

感染症拡大により、居抜き物件を含めた飲食店向けの安い物件が多く出回っています。

これをチャンスととらえて、新規出店を希望する経営者も多く出てきています。

融資を受けるには、計画も含め時間がかかることも多いので、早めの行動を心がけましょう。

ティーアップでは飲食店の新規出店・独立サポートを専門に多くの実績があります。開業後のサポート体制も万全です。

飲食店開業や資金調達についてお悩みがありましたら、ぜひお気軽にお問い合わせください。

日本政策金融公庫にはいくつか融資制度があります。その中でも、「新創業融資制度」は飲食店開業時によく利用されています。

▷手続きの流れ

1.必要書類の提出

- 借入申込書

- 創業計画書

- 見積書(設備資金)

2.審査・面談

3.創業予定地へ担当者が訪問

4.結果通知

融資を受けられる場合は契約書が同封されています。

結果の通知までは、申し込み後から約1か月です。

融資後の返済は、所定日にて指定金融機関から引き落としされます。

▷創業計画書

事業計画を記入する書類です。創業計画書をしっかりと記入することが、面談でのアピール・融資可否の判断の大きなポイントの1つになります。

【記入事項】

- 創業動機

- 経営者略歴

- サービス内容

- 取引先

- 従業員

- 借入状況

- 必要な資金・調達方法

- 事業見通し(売上や経費について)

- 自己アピール

創業計画書は日本政策金融公庫の創業時支援のページからダウンロードできます。さらに、書き方のポイントについて説明している動画も用意されています。

▷面談内容は?

必要書類提出後、約1週間以内に面談を行います。面談では創業計画書を元に、動機・サービス内容・ターゲットなど、担当者から質問されます。

また、資金計画の妥当性も重要なポイントです。創業計画書をしっかり記入し、面談で動機やビジネスプランが計画的であることをアピールしましょう。

地方自治体でも融資サポートを行っています。この章では地方自治体の融資制度についてご紹介します。

地方自治体の融資制度

地方自治体の融資制度とは自治体と信用保証協会、指定金融機関の3社による事業者へのサポート制度です。制度の内容は、自治体により異なります。

くわしくは各自治体のホームページか直接問い合わせましょう。

補足:信用保証協会とは、融資を受けたい事業者の保証人となり、資金調達をサポートする公的機関のことです。指定金融機関は、自治体により異なります(普通銀行・信用金庫・信用組合など)

▷東京都の場合 参照:東京都中小企業制度融資

▷地方自治体の融資制度の注意ポイント

・融資まで時間がかかる

自治体の融資制度は審査の時間が、日本政策金融公庫に比べて時間がかかります。自治体・信用保証協会・金融機関の3社でそれぞれ審査があるため、日本政策公庫に比べて手続きに時間がかかります。

・信用保証料

融資を受けるために、信用保証協会の信用保証が必要です。そのため信用保証協会の保証料の支払いが必要になります。(自治体によっては保証料のサポートがあります。)

まとめ

飲食店開業の資金調達方法は3つです。

- 公的機関(日本政策公庫・自治体の融資制度)

- 親族

- 民間金融機関

もっとも利用されている融資制度は日本政策公庫の新創業融資制度です。

- 融資を受けやすい

- 融資を受けられるかどうかの結果通知が早い

など、新規出店する飲食店オーナーにとって、利用しやすい制度です。

日本政策金融公庫に比べて、融資まで時間がかかる・審査が厳しい場合がありますが、条件に合えば、自治体の融資制度も検討しましょう。

感染症拡大により、居抜き物件を含めた飲食店向けの安い物件が多く出回っています。

これをチャンスととらえて、新規出店を希望する経営者も多く出てきています。

融資を受けるには、計画も含め時間がかかることも多いので、早めの行動を心がけましょう。

ティーアップでは飲食店の新規出店・独立サポートを専門に多くの実績があります。開業後のサポート体制も万全です。

飲食店開業や資金調達についてお悩みがありましたら、ぜひお気軽にお問い合わせください。

地方自治体の融資制度とは自治体と信用保証協会、指定金融機関の3社による事業者へのサポート制度です。制度の内容は、自治体により異なります。

くわしくは各自治体のホームページか直接問い合わせましょう。

補足:信用保証協会とは、融資を受けたい事業者の保証人となり、資金調達をサポートする公的機関のことです。指定金融機関は、自治体により異なります(普通銀行・信用金庫・信用組合など)

▷東京都の場合 参照:東京都中小企業制度融資

▷地方自治体の融資制度の注意ポイント

・融資まで時間がかかる

自治体の融資制度は審査の時間が、日本政策金融公庫に比べて時間がかかります。自治体・信用保証協会・金融機関の3社でそれぞれ審査があるため、日本政策公庫に比べて手続きに時間がかかります。

・信用保証料

融資を受けるために、信用保証協会の信用保証が必要です。そのため信用保証協会の保証料の支払いが必要になります。(自治体によっては保証料のサポートがあります。)

飲食店開業の資金調達方法は3つです。

- 公的機関(日本政策公庫・自治体の融資制度)

- 親族

- 民間金融機関

もっとも利用されている融資制度は日本政策公庫の新創業融資制度です。

- 融資を受けやすい

- 融資を受けられるかどうかの結果通知が早い

など、新規出店する飲食店オーナーにとって、利用しやすい制度です。

日本政策金融公庫に比べて、融資まで時間がかかる・審査が厳しい場合がありますが、条件に合えば、自治体の融資制度も検討しましょう。

感染症拡大により、居抜き物件を含めた飲食店向けの安い物件が多く出回っています。

これをチャンスととらえて、新規出店を希望する経営者も多く出てきています。

融資を受けるには、計画も含め時間がかかることも多いので、早めの行動を心がけましょう。

ティーアップでは飲食店の新規出店・独立サポートを専門に多くの実績があります。開業後のサポート体制も万全です。

飲食店開業や資金調達についてお悩みがありましたら、ぜひお気軽にお問い合わせください。